신용카드 리볼빙이란?

갑자기 결제 대금이 부담될 때 카드사에서 안내하는 리볼빙(일부결제금액이월약정) 서비스를 보신 적 있으실 겁니다.

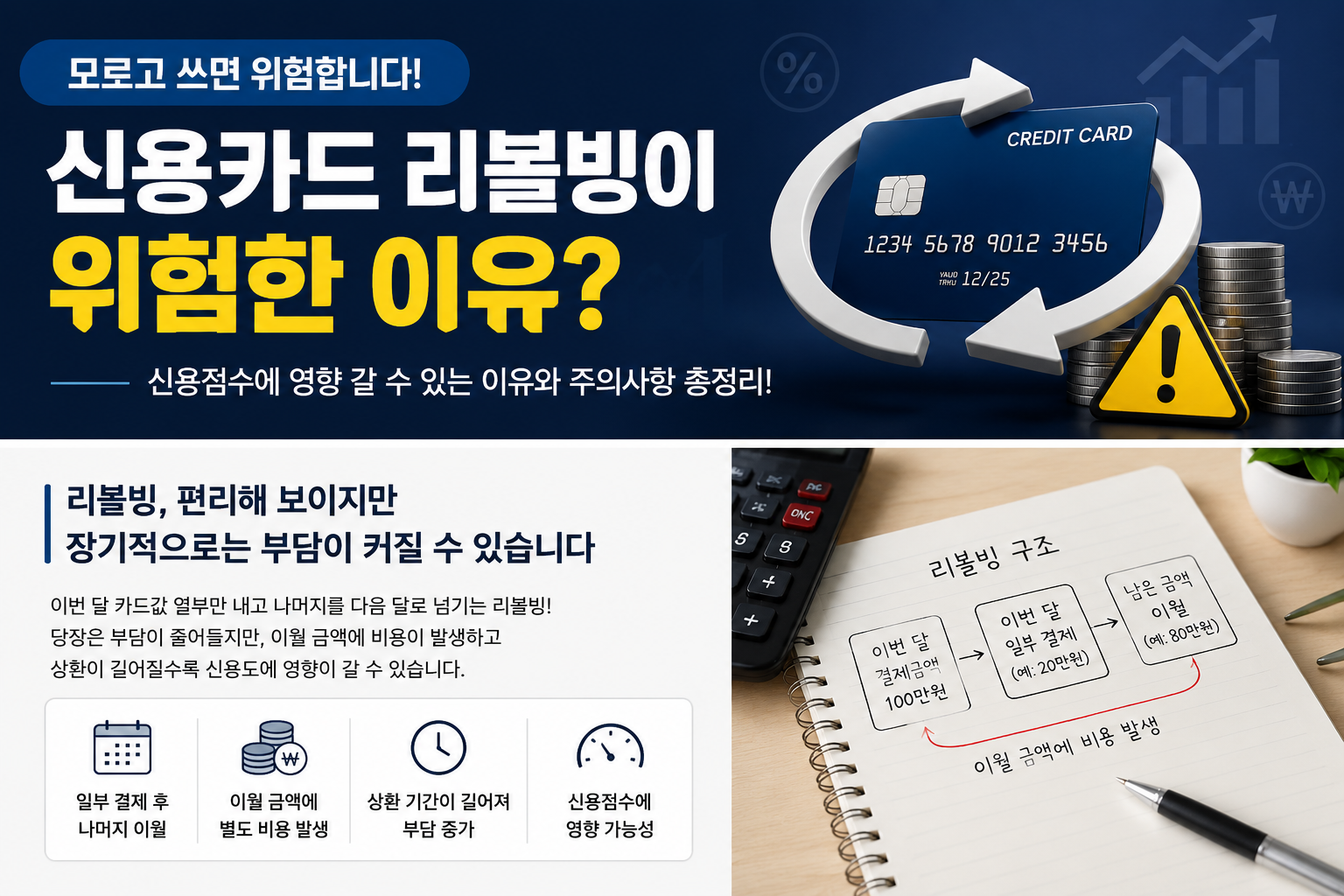

리볼빙은 이번 달 카드값 전부를 한 번에 납부하지 않고 일부만 결제한 뒤, 남은 금액을 다음 달로 넘기는 방식입니다.

당장 부담은 줄어드는 것처럼 보일 수 있지만 구조를 정확히 이해하지 못하면 예상보다 비용 부담이 커질 수 있습니다.

리볼빙은 어떻게 작동할까?

예를 들어 카드 결제금액이 100만원인데 결제비율을 20%로 설정했다면:

이번 달 20만원 결제

남은 80만원은 다음 달로 이월

이월 금액에는 별도 비용이 발생할 수 있음

다음 달에도 같은 방식이 반복되면 미납잔액이 계속 누적될 수 있습니다.

왜 위험하다고 말할까?

1. 비용 부담이 커질 수 있음

단기적으로는 부담이 줄어든 것처럼 느껴지지만 장기간 사용 시 총 부담 비용이 예상보다 커질 수 있습니다.

2. 상환이 길어질 수 있음

잔액이 계속 다음 달로 넘어가면 실제로는 갚고 있다고 느끼지만 원금 감소 속도가 느릴 수 있습니다.

3. 금융기관 심사에 영향 가능성

금융기관마다 평가 기준은 다르지만 일부 금융상품 심사 시 참고 요소가 될 수 있습니다.

이런 경우라면 더 신중하게

다음 상황이라면 특히 확인이 필요합니다.

이미 다른 금융상품 상환 중인 경우

다음 달 자금 계획이 불확실한 경우

단기간이 아닌 반복 사용 중인 경우

대안은 없을까?

상황에 따라 선택지는 달라질 수 있습니다.

체크할 것:

✔ 공식 금융기관 상품 조건 비교

✔ 상환 일정 확인

✔ 총 비용 구조 확인

✔ 본인 상환 가능 범위 검토

마무리

리볼빙은 무조건 나쁜 서비스라고 단정할 수는 없지만, 구조를 모르고 반복 사용하면 부담이 커질 수 있습니다.

중요한 건 지금 편한 선택보다 전체 상환 계획을 함께 보는 것입니다.